CFO致辞

在财务战略方面,当前的课题是完善信息披露和进一步提高投资回报率

我是小林,于2025年4月起担任CFO(首席财务官)。此前,我曾在金融机构任职,主要负责上市公司交易与资本市场业务,在战略规划、项目策划及前端业务方面积累了丰富经验。近期曾担任证券公司的执行役员,负责投资银行领域的策划工作。我希望凭借20余年的企业金融经验,从财务角度助力津村集团的持续成长。

就任现职之前,我就非常关注推崇“理念经营”的津村集团。津村将130多年前创始人提出的“顺天应人”这一基本原理与原则传承至今,并以“呵护健康,相伴一生”为事业宗旨,全体员工均秉持着“坚定做好本职工作”的责任意识,这让我深受感动。作为CFO,我的职责是让这些志向远大的优秀人财发挥所长,基于公司理念制定帮助企业持续成长的财务战略,不断提升企业价值,并逐年实现利益最大化。

2025年5月公司发布第二个中期经营计划后,通过与股东和投资者的交流,我意识到津村的财务战略需要在两方面进行改善。首先,我们需要以更清晰易懂的方式,传播推广津村的业务和股权价值叙事。作为一家汉方药制造企业,津村的商业模式与其他制药公司有很大不同,可能大多数人并不太了解。因此,我们将利用企业报告书等多种形式,将津村的业务特色、成长战略等相关信息,以更开放清晰的方式传递给大家。

其次,投资回报率和成本管理体系仍需进一步优化。尽管公司没有冗余开支,但尚未形成“以最小成本追求最大绩效”的机制。在培养员工注重投资回报率的意识方面,我们仍有改进空间。

基于这些认知,我在就任CFO后首先开展的工作,就是与现场员工进行一对一面谈,同时着手将ROIC分解树的思维融入公司内部规章制度和业务流程,建立持续改进的管理机制。ROIC虽是公司内部原有的管理指标之一,但各项业务活动与ROIC之间的关联性及影响程度尚未充分显现,接下来我们将致力于实现其可视化。提升ROIC的重点在于员工设定自身的工作目标时能考虑到ROIC。通过这种方式,员工也能够切实感受到自身工作对改善全公司ROIC的贡献,进而促使良性循环的自然形成。

致力于财务健康度与资本效率平衡的财务运营

在日本国内的医疗用汉方制剂市场,津村在过去20年间一直保持着80%以上的市场份额,且销售额持续稳定增长。市场环境和竞争态势的变化对销售额波动的影响较小,同时,汉方市场的扩大亦直接带动了公司销售额的增长,从财务角度来看,这无疑是公司的巨大优势。

然而,在制定财务战略时,我们仍旧面临着三个主要限制因素。第一个在于原料药材的价格波动风险。津村在汉方制剂中,使用的原料药材约有九成从中国进口,其产量受天气状况影响较大,汇率波动也会对价格产生影响。与此同时,日本国内医疗用汉方制剂的药价是固定的,这就意味着原料药材的价格波动将直接影响公司利润。尽管津村通过从种植到管理的全流程把控,实现了采购的稳定化,降低了价格波动,但无法完全规避风险。第二个限制是原料库存。作为自然产物,原料药材的品质受种植周期、气候等多种因素的影响,存在波动甚至减产的风险,为此,公司需储备足够应对这些不确定性的原料库存。这不仅延长了库存周转周期,也加重了资金负担。然而,为确保对医疗机构的稳定供应,维持充足的库存仍是必要之举。第三个限制在于项目周期。对于新的生产设备,从投资决策到实际投入使用,再到实现投资回报,整体周期较长。如果加上药品生产启动所需的验证阶段,项目整体周期将进一步延长。

鉴于上述种种限制因素,医疗用汉方制剂的业务必须保障充足的资本储备,并将保持财务健康度置于重要位置。因此,在注重其与资本效率平衡的同时,津村也致力于构建强健的财务体系,以确保财务运营健康稳健。

尽管研发费用约占销售额的5%,低于医药品行业平均水平,但津村在循证构建等方面取得的研究成果,已有效助力于提升开具汉方制剂处方的医生数量。我们认为,聚焦重点领域的基础研究与临床研究,以及与个性化治疗和“未病”科学化直接相关的研发投入,对于创造现金流至关重要。

为尽早实现8%的ROE,加速推进各项举措

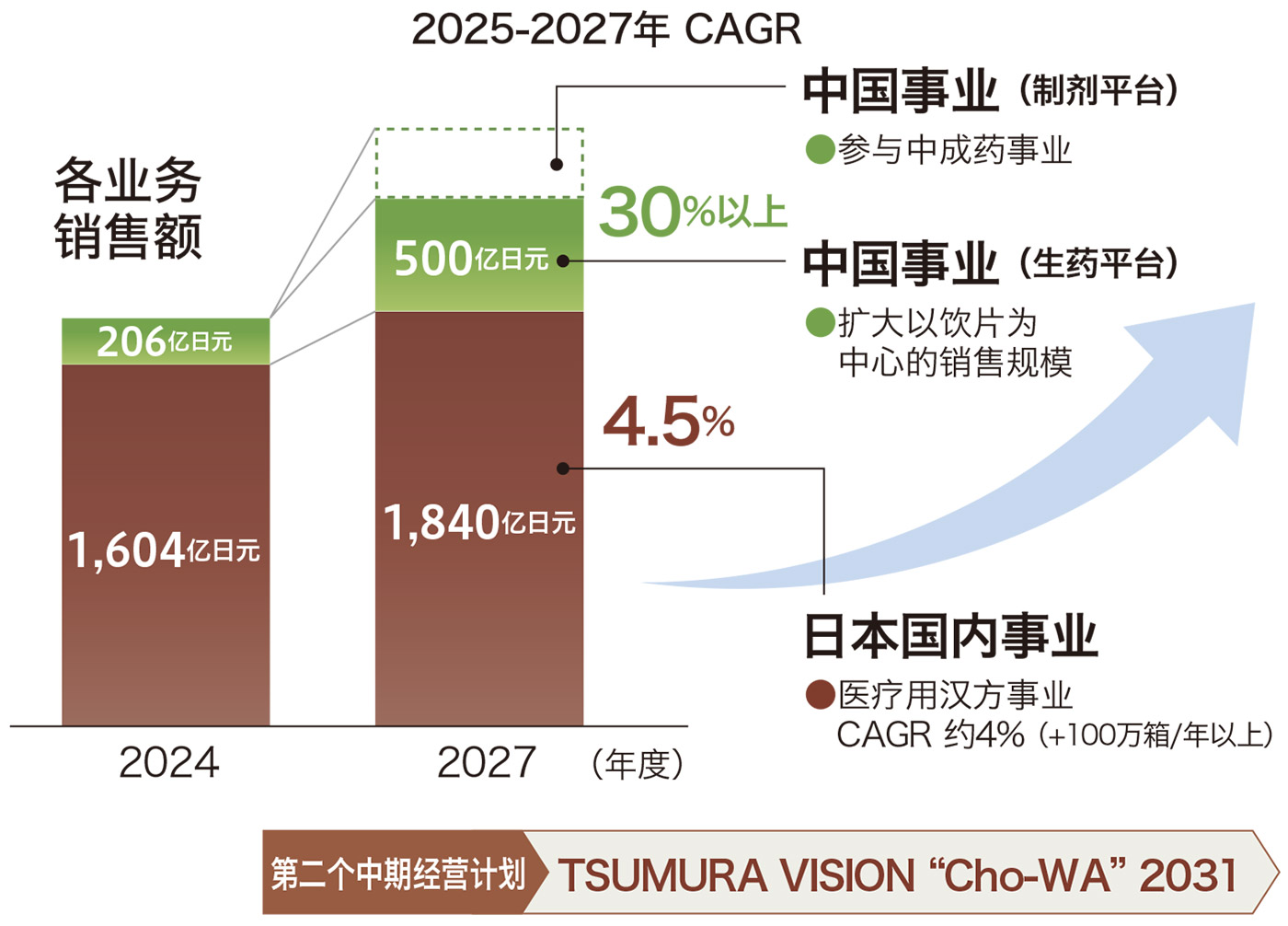

目前,津村集团在业务和财务方面表现稳健,具备充足的投资余力。然而,为了进一步提升各业务的收益率,仍需持续优化成本结构。为实现长期经营愿景,我们将借助ROIC分解树,培养注重ROI(投资回报)和劳动生产率的思维方式。同时,稳步执行扩大销售额的策略亦至关重要。津村通过实施非有机增长等举措,积累丰硕成果,推动业务发展。在日本国内市场,力争实现医疗用医药品每年100万盒增长,并扩大OTC医药品及医疗保健领域的销售 ;在中国,集团依托生药平台,销售以饮片为主的医药品,争取实现“年均增长率超过30%”。

在第二个中期经营计划期间,集团必须优先推进自第一个中期经营计划以来的战略性投资。尽管这些投资将暂时拉低ROE,但未来三年的设备投入是实现长期增长的必要举措。近年来,建筑成本持续上涨,面对现有工厂及设备老化、未来销售需求扩大,以及类似新冠疫情期间的需求急剧波动等所带来的挑战,构建灵活、稳定的供应体系,是津村当前紧迫且不可或缺的经营课题。尽管投资金额预计将在第二个中期经营计划期间达到峰值,但这将为津村集团在下一个中期经营计划,以及未来实现大幅增长奠定坚实基础。

目前,公司ROE虽已超过7%的股东资本成本,但仍低于8%的股票市场期望水平,因此,获得市场的充分理解存在一定难度,我们也深知仅凭按部就班地推进计划,难以顺利达成目标。为了尽早实现8%的ROE,集团将全面审视投资和费用,并在此基础上持续提升效率。此外,我们还计划在多个方面积极推进以非有机增长为目标的活动。我们相信,通过提前推进这些措施,不仅能够实现2031年目标中设定的营业利润率达20%和ROE达10%,甚至有望远超这些目标值。

业务规模的扩大

第二个中期经营计划 数值目标

进一步强化资产负债表管理,重视DOE(股东资本回报率)的股息政策维持不变

津村集团的自有资本比率高达60%,财务状况十分稳健。这一成果得益于长期的利润积累,也彰显了津村集团强大的信用力。自上一个中期经营计划起,津村立足于中长期发展视角,践行资产负债表经营,推动落实提升资本效率的各项举措。通过精简流动资金及出售交叉持股等措施,目前已取得一定成果,CCC(现金转换周期)也因应收账款周期的缩短而相应地缩短了约半个月。

在第二个中期经营计划中,津村将综合考虑战略性投资计划,进一步强化资产负债表管理。首先,除BCP(事业连续性计划)库存外,津村将借助DX优化库存管理,进一步将CCC缩短约3个月。津村计划在第二个中期经营计划期间,将交叉持股基本清零,并通过与交易伙伴的积极交流,尽早实现该目标。此外,集团还将进一步优化资金配置用于投资。若存在资金缺口,则将更多地运用有息负债进行财务杠杆操作。

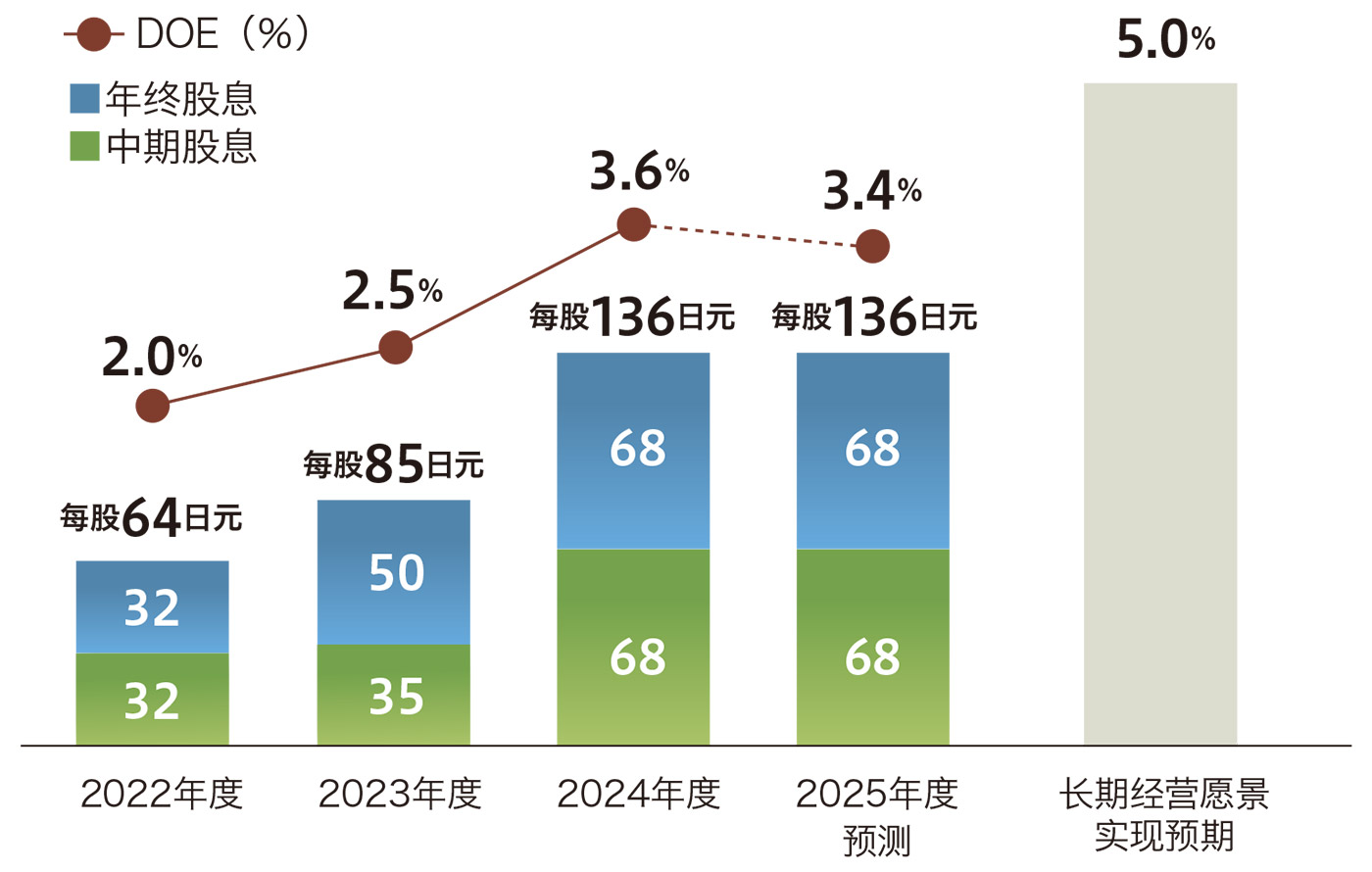

2025年,由于BCP库存增加及提前招聘制造人员导致人力成本上升,预计成本、销售管理费用的增长将超过销售额的增长,并导致利润下降。尽管如此,集团仍决定“维持股息金额不变”。原因有两点 :一是将DOE的下降控制在最小限度 ;二是认为不应通过减少股息来让股东承担战略投资负担。集团重视DOE的股息政策维持不变。津村将2025年度预期的DOE3.4%作为底线,通过稳步扩大利润,力争实现2031年DOE 5%的目标,并希望通过与股东和投资者的沟通,进一步完善企业价值提升策略。

股东回报政策

津村将股东回报视为企业的一项重要政策。通过持续扩大日本国内事业、投资支持中国事业的成长,以及基础建设来提升企业价值,并在考虑中长期利润水平、现金流及资产负债表管理的基础上,决定股东回报政策。我们将DOE设为评估指标,为实现2031年达到DOE 5%的目标,集团将逐步提高股息。