気候関連財務情報開示(TCFD)及び自然関連財務情報開示(TNFD)のフレームワークへの対応

ツムラグループは、創業時から現在に至るまで、自然の恵みである生薬を原料とした事業を展開してきました。天然物由来の医薬品・製商品を柱とする事業においては安全で高品質な生薬の安定的な確保が極めて重要であり、事業の根幹を成す豊かな自然環境が毀損されることは経営リスクに直結します。

こうした背景から、私たちにはいち早く生物多様性を含む自然資本の保全に努めてきた長い歴史があります。津村重舎(初代)は、原料生薬として使用できる種の特定と、科学に裏打ちされた栽培化、および種の保存を創業時からの課題とし、心血を注いできました。その歴史を脈々と受け継ぎ、自然の恵みを最大限に活かし、人々の健康と医療に貢献し続けること――サステナビリティビジョン「自然と生きる力を、未来へ。」にはその想いが込められています。事業活動の上流から下流まで一貫的に管理するツムラグループ独自のバリューチェーン(漢方バリューチェーン)を通じて、持続可能な人間・社会・地球環境の実現を目指します。私たちは、生薬はもとより水・空気に至るまですべてを自然に返す循環型社会に向けて、恵み豊かな自然資本を次世代に引き継いでいきます。近年においては、日本のみならず中国やラオスにおいても、多様なパートナーや地域社会と共に、環境負荷低減等に貢献する様々な活動を実施してまいりました。

例えば、当社の使用する原料生薬に関し、ツムラ生薬GACP※1は独自のガイドライン遵守状況を全地域で確認することで情報を管理しています。その中では、生産者から自社に入るまでの工程において、記録を遡及(生産履歴および栽培加工に関する指導・教育)し、全体を監査する体制も確立しています。これらの活動は不適切な農薬使用や土壌汚染の防止等へつながっています。その他、中国における人参栽培では林地伐採跡地での栽培が一般的でしたが、現地の企業や研究機関と共同で栽培技術の研究を行い、畑地栽培を推進してまいりました。また、ラオスにおいては、官民連携のもと不発弾に由来する金属類を除去し、危険な状況にあった土地の農地整備を進め、安全に農業に従事できる場を提供するなど、地域の住民や社会と共生した生薬栽培を推進しています。※2

2022年に制定した「サステナビリティ憲章」では環境との調和を図ることを明記しています。私たちは、今後も生物多様性をはじめとした自然環境に対する負の影響を極小化し、ネイチャーポジティブを目指してまいります。また、私たちは2023年9月にパーパスを起点とした重要課題(マテリアリティ)を特定し、そこでは健康や経営基盤の強化に加え、自然に関するマテリアリティも明記しており、これを軸とした情報開示を進めることで、ステークホルダーとの対話と共創を促進していきます。

- ※1ツムラ生薬GACP:GACPは、Good Agricultural and Collection Practiceの略で、WHO などが制定した薬用植物の優良農業規範であり、栽培から出荷まで詳細に規定されています。ツムラでは、これを基に「ツムラ生薬GACP」として日本漢方生薬製剤協会(日漢協)が取りまとめた日漢協版GACPや中国の規範を参考にし、独自に定めています。

- ※2各国における事業を通じた社会課題への取り組み事例については、以下のページをご覧ください。

■中国

■日本

■ラオス

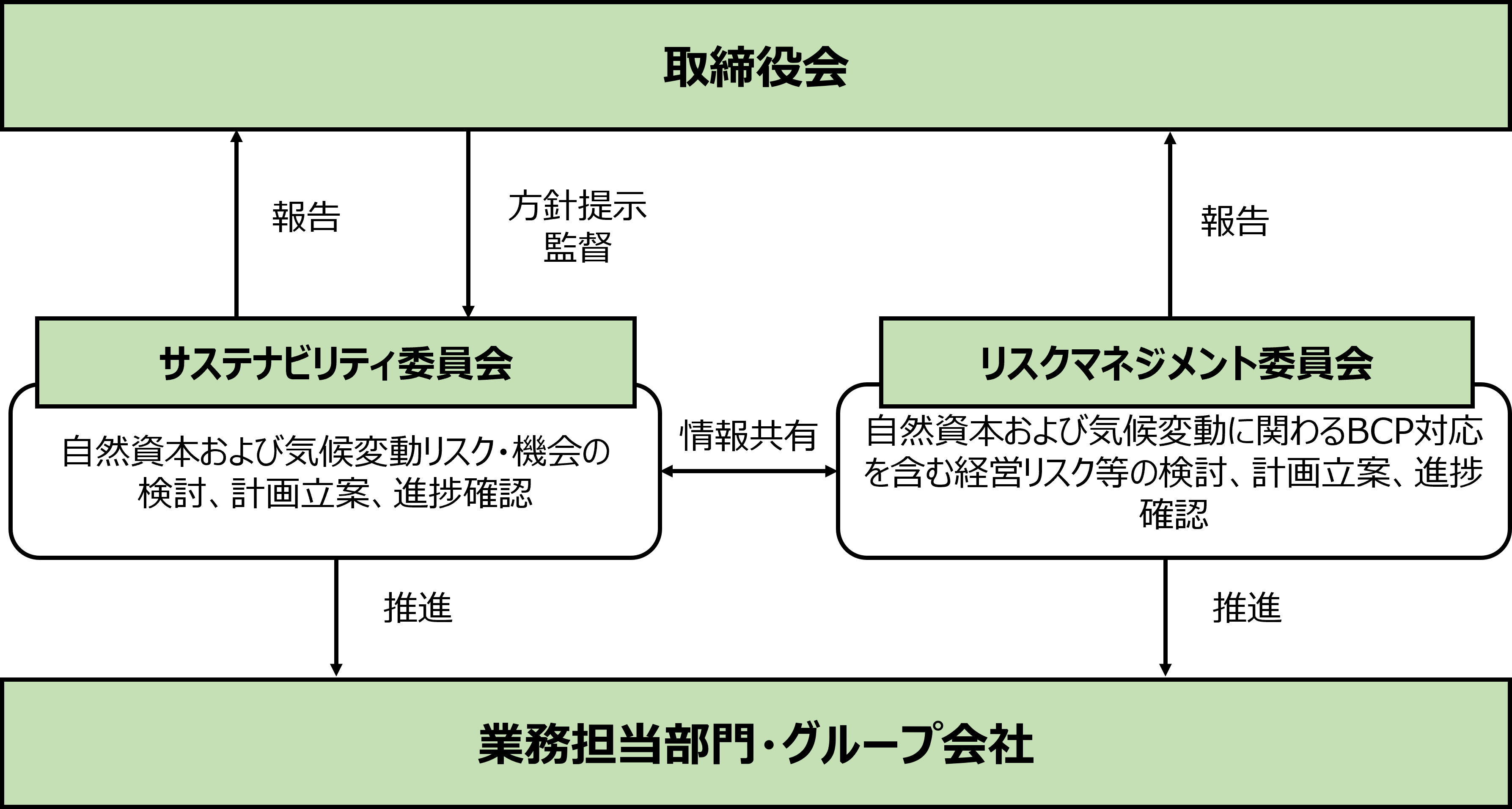

ガバナンス

自然資本および気候変動を含むリスクと機会や、ツムラグループの持続的な成長と中長期的な企業価値の向上を図るための重要な意思決定は、取締役会が担っています。また取締役会で戦略の決定、投資判断等を行うに際しては、自然資本および気候変動に係る影響を踏まえて意思決定を行っています。

自然資本および気候変動を含むサステナビリティに関する議題を扱うサステナビリティ委員会(2021年10月設置、年2回以上開催)は取締役会によるモニタリング(方針指示・監督)を受けています。

サステナビリティ委員会の委員長はサステナビリティに関する業務の担当役員であるCo-COOが担っています。サステナビリティ委員会で審議されたテーマはCo-COOが取締役会に報告します。

2023年度は、新たに「委員長報告会」を設置(3回開催)し、サステナビリティに関する各分科会の進捗報告とそれに対する経営の指示が迅速に行われる体制を構築しました。

また、自然資本および気候変動を含む長期経営ビジョンの実現を通じて当社の企業価値向上を持続的に向上するため、2022年度より当社の取締役(監査等委員である取締役及び非業務執行取締役を除く)及び当社と委任契約を締結している執行役員の中長期業績連動株式報酬(長期インセンティブ)の評価の一部として、自然資本および気候変動に関連するサステナビリティ課題の進捗目標の達成度に応じた評価指標を組み入れており、この配分割合は、25%です。

自然資本および気候変動関連のガバナンス体制

| 取締役会 |

|

|---|---|

| サステナビリティ委員会 |

|

| リスクマネジメント委員会 |

|

自然資本および気候変動関連のガバナンス体制図

リスク管理

自然資本および気候変動関連のリスクに関しては、主にサステナビリティに関するテーマを取り扱うサステナビリティ委員会と、経営リスクに関するテーマを取り扱うリスクマネジメント委員会(年2回開催)において審議され、両委員会が情報を共有しながら、リスクを評価・管理しています。2023年度はリスクマネジメント委員会が2回、サステナビリティ委員会が4回開催されました。自然資本および気候変動関連のリスクと機会の評価および管理を統括しているCo-COOが委員長のサステナビリティ委員会は、外部専門家の助言も踏まえ、自然資本および気候変動が中長期的に当社グループの経営戦略に与えるリスクと機会の分析、対策の検討を行います。その結果については取締役会に報告し、取締役会は必要な指示を行い、対応状況を監督します。

リスクマネジメント委員会は、あらゆる要因による工場の操業停止等のリスクを、財務上の影響の多寡、発生確率の高さを勘案し、優先順位を決定のうえBCP対応を含む対策の検討を行い、その結果を取締役会に報告します。サステナビリティ委員会とリスクマネジメント委員会で検討するリスクは、事業リスクとして統合・管理しています。

戦略

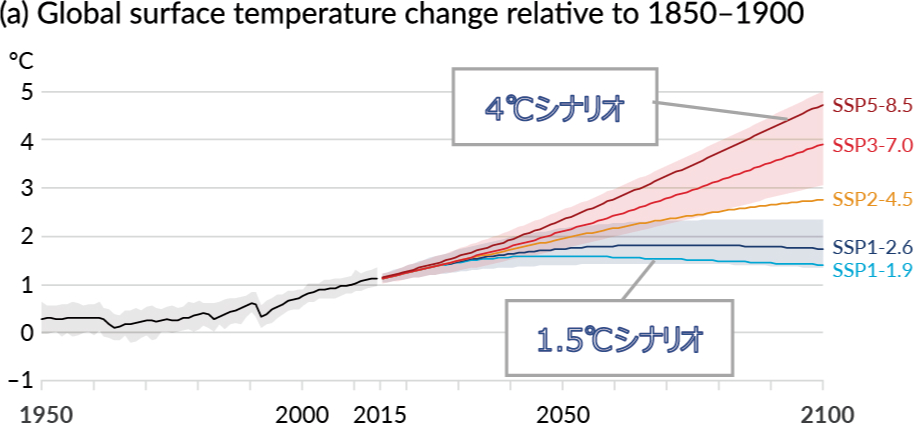

2015年のパリ協定締結、2018年のIPCC「1.5℃特別報告書」を受け、2022年当社グループではサステナビリティビジョンを策定し、気候変動への対応を経営戦略に組み込みました。最新のIPCC第6次評価報告書(AR6)「政策決定者向けの統合報告書」において1850~1900年を基準とした世界平均気温はすでに1.1度上昇しており、2030年代には1.5度に達する可能性が高いことを指摘しました。気候変動問題への社会的関心は高まっており、世界の国・企業は環境問題への取り組みのさらなる強化が必要となってきています。気候変動に伴うリスクと機会が当社グループの事業戦略に大きな影響を及ぼすとの認識のもと、レジリエンス強化に向けた対応策の実施に努めます。

1.シナリオ分析

分析手法・前提

当社グループは、TCFD提言の要請に基づき、外部専門家の助言も踏まえ、気候変動が当社グループに与えるリスク・機会とそのインパクトの把握、及び2050年時点の世界を想定した当社グループの戦略のレジリエンスと、さらなる施策の必要性の検討を目的にシナリオ分析を実施しました。シナリオ分析では、国際エネルギー機関(IEA)や、気候変動に関する政府間パネル(IPCC)が公表する複数の既存のシナリオを参照の上、パリ協定の目標である産業革命以前に比べて全世界の平均気温の上昇を2℃より十分低く保つとともに、1.5℃に抑える努力を追求するシナリオ(1.5℃未満シナリオ)、及び新たな政策・制度が導入されず、世界の温室効果ガスが現在より増加するシナリオ(4℃シナリオ)の2つの世界を想定しました。

- IEA: 国際エネルギー機関(International Energy Agency)は、OECD(経済協力開発機構)の枠内における自律的な機関として第1次石油危機後の1974年に設立された組織で、エネルギー政策に必要な中長期の需給見通しなどの情報を提供している。

- IPCC: 気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change)は、世界気象機関(WMO)及び国連環境計画(UNEP)により1988年に設立された政府間組織で、各国政府の気候変動に関する政策に必要な科学的情報を提供している。

2100年までの世界平均気温を予測

1850~1900年を基準とした世界平均気温の変化

想定されるシナリオ

| 想定される世界の状況 | ||

|---|---|---|

| 1.5℃シナリオ | 2100年までの平均気温の上昇が産業革命以前と比べて1.5℃に抑えられている世界 |

脱炭素社会への移行に伴う変化が事業に影響を及ぼす(移行リスク)

|

| 4℃シナリオ | 2100年までの平均気温が産業革命以前と比べて4℃上昇する世界 |

気象変動による物理的な被害が事業に影響を及ぼす(物理リスク)

|

2.リスク・機会の影響度評価

気候変動に伴うリスク・機会を洗い出し、事業への影響度をシナリオ別に以下のとおり特定しました。

1.5℃シナリオにおける影響度

| 分類 | 区分 | リスク・機会項目 | 発現時期 | リスクと機会 | 当社グループへの影響 | 影響度 |

|---|---|---|---|---|---|---|

| 移行リスク・機会 | 政策・法規制 | 炭素税の導入 | 中・長期 |

|

| 中 |

| 新たな規制の導入 | 中・長期 |

|

中国において農作物の輸出や農業に関する規制(例:薬用作物を減産し食用作物を増産する)があった場合には、原料生薬の適正な調達量が確保できない、あるいは調達コストが増加する。 | 大 | ||

| 技術 | 低炭素技術の進展 | 中・長期 |

|

低炭素技術の開発に係る研究コストや、技術導入に係る設備投資コストが増加する。 | 小 | |

| 中・長期 |

|

新技術導入により、生産効率が向上し、操業コストが減少する。また、活動量減少に伴い、GHG排出量を削減できる。 | ― | |||

| 評判 | 投資家の評判変化 | 短期~長期 |

|

気候変動や環境への取り組みが遅れた場合には、ESG企業評価の低下による売上や株価の下落、資金調達の困難化が生じる。 | ― | |

|

|

気候変動への当社の取り組みが、投資家や顧客からの信頼を獲得できた場合には、評価向上による企業価値創出に寄与する。 | ― | ||||

| 資源効率 | 水資源の再利用 | 中・長期 |

|

工場で使用する水を循環/再利用することにより、水使用量を低減し、操業コストが減少する。 | 小 | |

| エネルギー源 | 再生可能エネルギーの拡大 | 中・長期 |

|

太陽光発電システムの導入拡大により、電力コストが減少する。電力価格の上昇と再エネ調達コストの低減が見込まれ再エネ導入のメリットが拡大する。 | 小 |

4℃シナリオにおける影響度

| 分類 | 区分 | リスク・機会項目 | 発現時期 | リスクと機会 | 当社グループへの影響 | 影響度 |

|---|---|---|---|---|---|---|

| 物理リスク・機会 | 急性 | 異常気象の激甚化 | 長期 |

|

|

大 |

|

|

気温上昇により感染症等が増加し、その影響で自社や生薬栽培地を含むサプライヤーの操業が中断することにより生産・物流量が減少し、売上が減少する。 | 大 | ||||

| 慢性 | 水リスク | 長期 |

|

干ばつ、水害等、生薬栽培地の災害の増加に伴い、生産量が減少し、売上が減少する。 | 大 | |

| 中国において渇水による取水制限が生じた場合には、各生産拠点の操業が中断することにより生産量が減少し、売上が減少する。 | 大 | |||||

| 平均気温の上昇 | 長期 |

|

|

大 | ||

| 中・長期 |

|

外気温の上昇により、原料・製品等の製造、保管、物流における温度管理等にかかる空調コストが増加する。 | 小 | |||

| 中・長期 |

|

漢方製剤において不可欠である乳糖の価格が上昇する。 | 中 | |||

| 製品とサービス | 気候変動に伴う疾病の増加 | 中・長期 |

|

気候変動を起因とする疾病構造の変化により売上が増加または減少する。 | ― |

発現時期:短期:2年以内 中期:2年超~10年以内 長期:10年超

財務影響度:小:10億円未満 中:10億円~100億円未満 大:100億円超

3-1.事業インパクト評価:炭素税導入による財務影響額の試算

上記にて抽出したリスクのうち、炭素税の導入は当社グループに特に大きな影響が生じる可能性があることから、財務影響額の試算を行いました。

当社グループの2050年までのGHG排出量の推移予測とIEA World Energy Outlook 2023による炭素価格の将来予測※を活用し、炭素税が当社グループに及ぼす財務影響額を試算しました。当社グループは、2050年までにスコープ1とスコープ2におけるGHG排出量をゼロとすることを中長期環境目標として設定しています。またこの目標達成へのマイルストーンとして2030年までにスコープ1とスコープ2におけるGHG排出量を2020年度比で50%削減することを目指します。当該目標を達成できた場合には、2030年において約9億円、2050年においては約33億円の節税効果があることが分かりました。

なお、影響額の試算は炭素税に限定しており、GHG排出量削減のための対応費用を考慮したものではありません。

また、中国におけるGHG排出量の算定に用いる中国電気係数を全国統一係数に見直したことにより、基準年の排出量が微減しております。

(上段:百万円/年、下段:千USD/年 (1USD=151.41円))

| 2030年 | 2050年 | |

|---|---|---|

| 基準年度(2020年) | 1,750 (11,561) |

3,326 (21,968) |

| 目標を達成した場合 | 875 (5,780) |

0 |

| 差額 | 875 (5,781) |

3,326 (21,968) |

- Net Zero Emissions by 2050: Advanced economies 2030年$140、2050年$250

3-2.気候変動を起因とする疾病構造の変化による売上への影響

気候変動に伴う様々な環境変化がもたらす影響を適切に捉え、当社グループの事業成長に繋げる為に、気候変動に起因する疾病と製品の売上高との関係性について、回帰分析を通じた財務影響額の定量化を行っております。

当社グループの製品の一つである「清暑益気湯」に関する分析はその一例です。

気候変動による気温の上昇に伴い、熱中症のリスクが高まることが予想される(特に暑熱に対して脆弱性が高い高齢者への影響が想定される)なか、「清暑益気湯」は熱中症や夏バテに対する代表的な漢方薬として、暑さによる食欲不振や倦怠感、夏やせ等に対する効能効果が期待できる製品です。過去22年(2001年~2022年)の当該製品の売上推移と、実際の気象データ

- ※1環境省 気候変動影響評価報告書 総説(令和2年12月)

- ※2年齢や人口動態、薬価改定等の可能性については考慮しておりません。

4.対応策の検討

上記にて、事業への影響度を「大」または「中」と特定したリスクおよび機会に対しては、以下の対応策に取り組んでいきたいと考えています。

1.5℃シナリオにおける主要リスク・機会に対する対応策

| 分類 | 区分 | リスク・機会項目 | リスクと機会 | 対応策 |

|---|---|---|---|---|

| 移行リスク・機会 | 政策・法規制 | 炭素税の導入 |

|

|

| 新たな規制の導入 |

|

|

4℃シナリオにおける主要リスク・機会に対する対応策

| 分類 | 区分 | リスク・機会項目 | リスクと機会 | 対応策 |

|---|---|---|---|---|

| 物理リスク・機会 | 急性 | 異常気象の激甚化 |

|

|

| 慢性 | 平均気温の上昇 |

|

4℃シナリオにおける主要リスクのうち、水リスク(物理リスク)への対応については、詳細な検討を行いました。

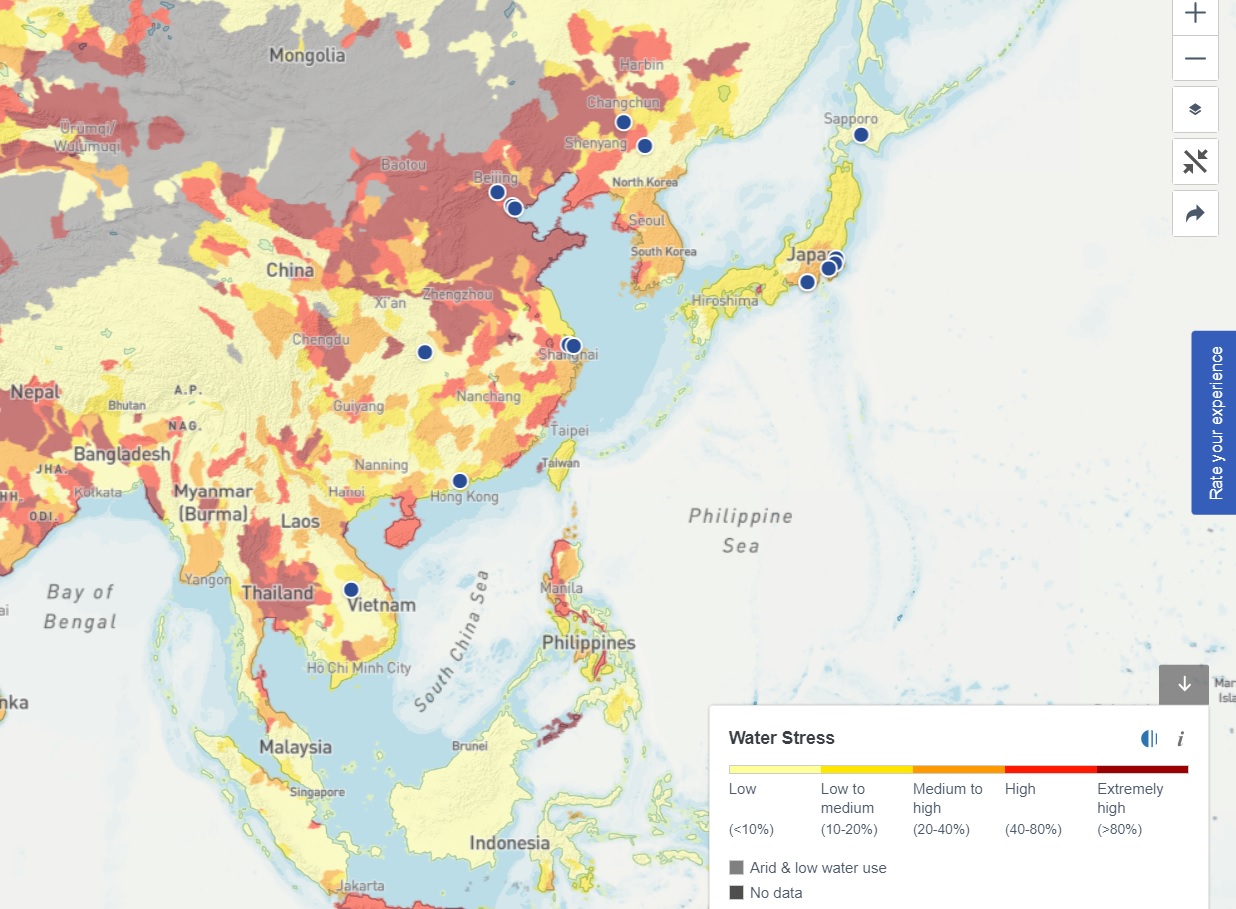

(1)水ストレスの評価

当社グループの主力製品である漢方製剤の原料は119種類の生薬で構成されており、主に植物由来です。高品質な生薬を育むためには良質な水の確保は不可欠であり、栽培地における気候変動は当社グループの大きなリスクです。また漢方製剤の製造では大量の良質な水が必要です。持続的に利用できる良質な水は、当社グループが漢方製剤を安定供給するための重要な自然資本です。上記考えに基づき、2023年度において水ストレスに関するリスク評価を行いました。水ストレスの評価にあたっては、世界資源研究所(World Resources Institute)が開発したAqueduct Water Risk Atlasを用いて実施しました。その結果、水ストレスにさらされている製造拠点は、中国(上海)、中国(天津)の2拠点でした。中国(上海)拠点における2022年度の取水量は約512千tであり※、これは当社グループの取水量の約25%となります。これらの拠点においてはすでに節水や水の再利用に努めており、今後もさらなる水使用量の削減、効率化のための取り組みを予定しております。

- 中国(天津)の天津津村製薬有限公司は2023年度から本格稼働。

本社・製造拠点の水ストレス リスク評価結果

- 日本:6拠点、すべてリスクなし※

- 中国:9拠点、うち1拠点リスクあり(天津)

- ラオス:1拠点、リスクなし

評価時点:2050年

- 水ストレスをAqueductで評価した結果、日本の一部の拠点についてExtreme High, Highリスクと判定されましたが、拠点における水の使用状況等を考慮した結果、大きなリスクはないと判断しています。

また生薬の栽培拠点の一部においても水ストレスが高い拠点があり、生薬の安定調達に向けて当社グループでは生薬の栽培地域の分散化(産地複線化)に取り組んでいます。さらに、今後以下の取り組みを予定または検討しております。

- 一定量の在庫の常時確保

- 気候変動による栽培環境の変動を前提とした栽培地の分散

- 気候変動に対応できる生薬栽培技術の革新(室内栽培等)

- 野生生薬の栽培化による産地分散

(2)水害リスクの評価

水害リスクについては、水ストレス同様、世界資源研究所(World Resources Institute)が開発したAqueduct Floodsを用いて2050年時点の河川の洪水リスク及び高潮リスクの評価を実施いたしました。その結果、国内の1拠点(静岡工場)で、洪水リスクが存在することが確認されましたが、当該拠点においては浸水に対する対策が可能であり、本リスクが顕在化することはないと考えております。その他の国内事業に関しても、被害の最小化と速やかな事業復旧を可能とすべく、事業継続に向けた対策や事業復旧対応等を定めた「事業継続計画書(BCP)」を制定しています。また、リスクが発生した場合でも迅速かつ的確に対応を図るための「事業継続マネジメント(BCM)」体制の整備を進めている他、「災害対策マニュアル」および「防災ポケットマニュアル」を更新し、各拠点で災害リスクへの対応力強化を図っています。

指標と目標

1.指標

当社グループは、気候関連リスク・機会を管理するための指標として、Scope 1, 2, 3のGHG排出量を定めています。

2.実績

2022年度のScope 1, 2, 3のGHG排出量実績は、以下のとおり(第三者検証済み)です。

| Scope1 事業者自らによる温室効果ガスの直接排出(燃料の燃焼、工業プロセス) |

42,972t |

|---|---|

| Scope2 他社から供給された電気、熱・蒸気の使用に伴う間接排出 |

65,558t |

| Scope3 Scope1、Scope2以外の間接排出(事業者の活動に関連する他社の排出) |

254,107t |

- 排出量増加の主な要因は、海外工場拠点の増産によるエネルギー使用量増加、原料生薬調達量の増加によるものです。

- 2022年度から天津津村製薬有限公司、盛実百草薬業有限公司の排出量を算出対象に含めております。

3.目標

当社グループはサステナビリティへの取り組みとして、2031年度までに「温室効果ガス(GHG)排出量50%削減」、「水・廃棄物(生薬残渣)の循環化」、「環境対応型包装資材への転換」をターゲットに設定しました。

GHG排出量については2022年度から、Scope 1, 2排出量において「2031年度までに2020年度比50%削減」、「2050年度までに実質ゼロ」とする目標を設定しております。なお、Scope 3のGHG排出量については、サプライヤーとの協働を推進し、さらなる精緻化を図りながら、目標設定に向けて取り組んでいく予定です。