CFO✕社外取締役対談

財務や経営リスクの観点から見た、漢方薬・中薬ビジネスの特徴

柳取締役は2023年6月から経営に入られました。新薬開発型の製薬企業との財務体質の違いなど、どのような特徴を感じましたか。

半田

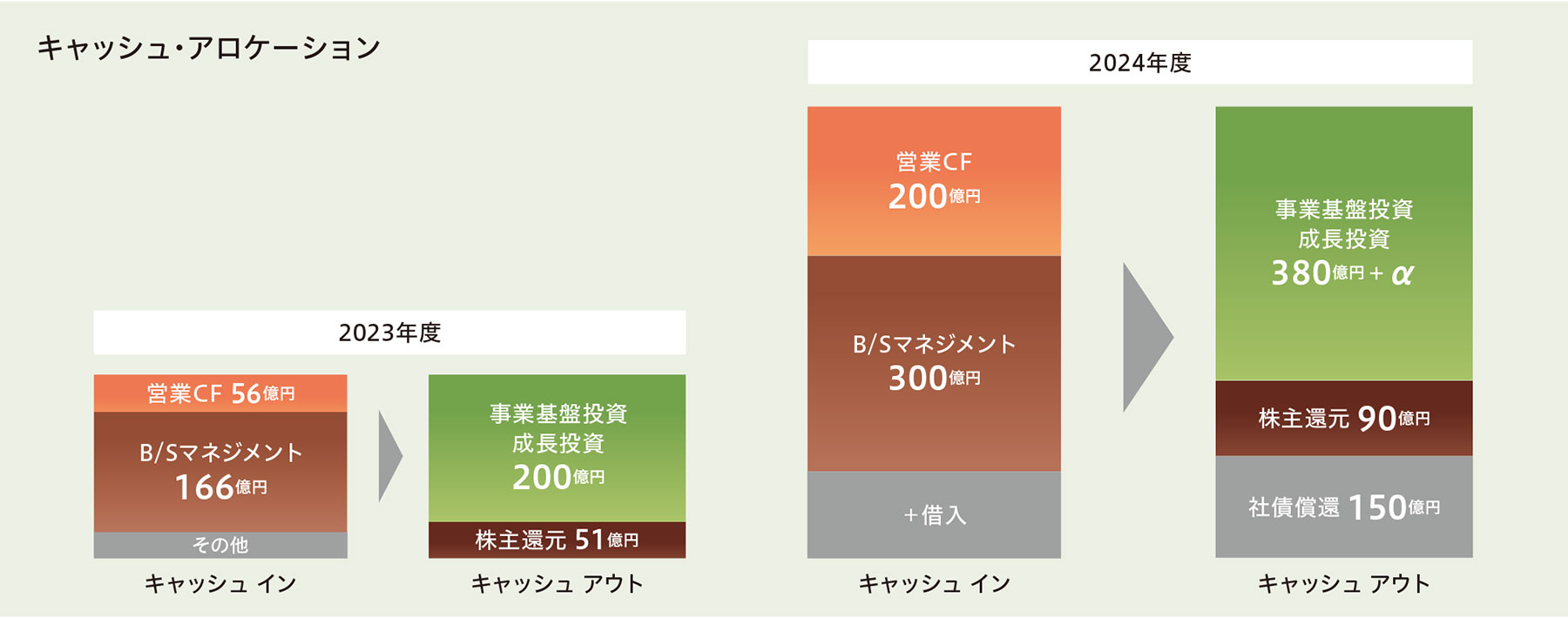

確かに、安定供給のためには戦略的な意図を持って、原料生薬の在庫を一定程度抱える必要があります。だからこそ、高効率の事業運営とB/Sマネジメントが、今の当社にとって重要なテーマです。研究開発費の割合についてもご指摘のとおりで、先発医薬品メーカーと比べればかなり低い。ただし、重点領域を中心に基礎・臨床研究などにしっかりと投資を行い、科学的なエビデンスの構築に努めてきたことが、結果としてキャッシュ・フローの創出につながっているのも事実です。

柳

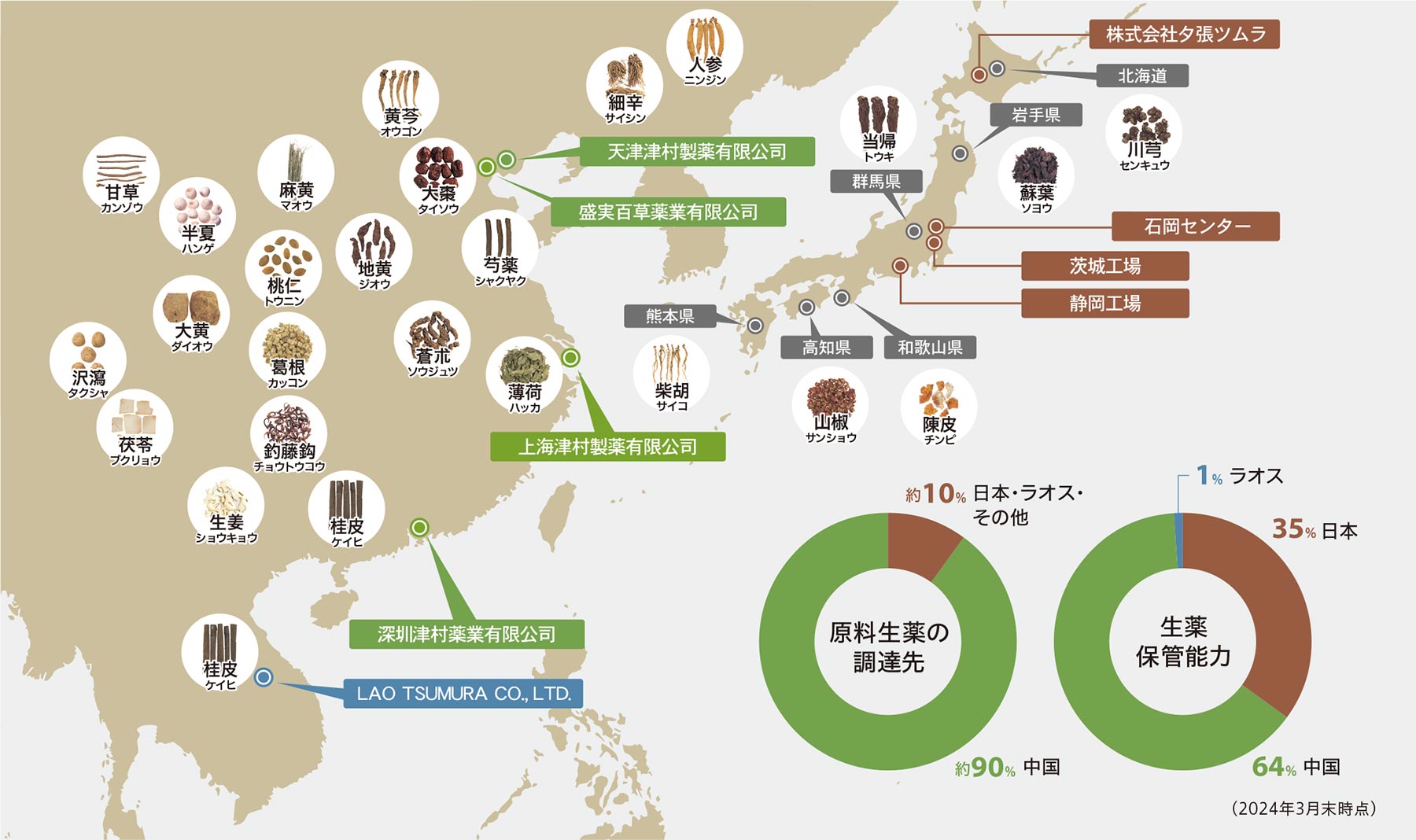

私は大学院でファイナンス理論の講義を受け持ちながら、英国系投資会社の日本法人の副社長にも就いており、つまり海外の機関投資家としての顔も持っています。こうした立場からツムラのB/Sを見ると、一見、やや過剰在庫、過剰資本、過剰現金に映るわけです。R&Dリスクもなく、医療用漢方事業の国内市場シェアは8割超ですから、もっとレバレッジをかけて自己資本比率を下げてもよいのではないかとも見えてしまう。しかし事業の中身を知ると、一定の在庫、キャッシュ、自己資本比率が必要であり、高度な財務健全性が求められるのだと理解できます。その背景には、2つのリスクファクターがあります。一つは、国内市場に依存した収益構造です。つまり薬価改定の影響が大きい。もう一つは、原料生薬の中国依存度の高さです。以前はリスク分散の観点から、類似の気候条件を備えた国・地域でも栽培できるのではないかと想像していました。しかし社外取締役に就任後、生薬の調達規模や価格、特定の気候・土壌でしか生育しない生薬の存在などを理解するにつれ、中国での生薬調達はビジネスの根幹であると実感しました。昨今は地政学的リスク等の観点から、日本企業が中国事業を見直す動きがありますが、当社の場合、むしろリスクを恐れず挑戦し、機会に変えていくことを選択したといえます。

半田

中国は40年以上ともに切磋琢磨してきたかけがえのないパートナーでもあります。また、2017年から中国国民の健康に貢献する事業を本格化させているのは、ツムラの技術やノウハウを活かして第二の柱を築くとともに、生薬の総合的な調達力を強化する狙いもあります。

柳

確かに、株式市場からはリスクと捉えられることがあっても、実際は中国の社会と患者様への貢献というポジティブな側面の方が大きい。しかも市場規模が大きく、成長ポテンシャルがあります。現在中国事業は売上の1割を超えていますが、この比率を徐々に高め、国内薬価制度に左右されやすい体質からある程度脱却していくことが、リスクヘッジにもなりますね。

取締役会では、客観性をともなう数値や合理的な説明をベースにした議論を徹底

2023年度の取締役会では、「資本政策」が重点テーマの一つでした。どのような議論があったのでしょうか。

半田

議論してきたのは、資本効率・最適資本構成についてです。私には以前から、費用対効果をもっとシャープに突き詰めて、効果を極大化せねばならないという問題意識がありました。柳さんからは、「漢方は特殊だから」「安定供給のためだから」といった、やや抽象的な議論ではなく、ファイナンスルールに適う合理的な説明をベースにした議論の必要性を、強力に促していただきました。これを契機と捉えて、社内の投資基準の見直し等も実施しています。1年間を振り返り、非常に充実した議論ができたと思っています。

柳

そのような評価をいただけるのは、社外取締役として本望です。私は株主に対する受託者責任を果たすには、たとえ煙たがられても、財務理論や数字に依拠した客観性を確保した状態での議論が不可欠だと考えています。取締役会では、資本コストへの意識が特に求められるNPV※1やIRR※2といった投資採択基準で、数値でのバリュークリエーションの証明を求めました。その結果、現在では一定額以上の投資案件は、前述の数値を確認した上で採択する手順を踏んでいます。半田さんのスピード感と、この採択基準を徹底させるリーダーシップには驚きましたし、感謝しています。

半田

柳さんには取締役会の後に、経営企画室を中心とした資本政策検討会にご参加いただき、議論をリードしていただくとともに、さまざまな宿題をいただいています。とりわけ「今後10年間の見立てを示してほしい」という課題提示は、収益構造の転換に向けて、経営の意志が問われるものでした。いくつかのリスクファクターを織り込みながらシミュレーションする良い機会となり、あるべき適正な資本政策として整理できたのが大きかったですね。

柳

何往復も真剣な議論を重ね、執行チームには何十種類ものシミュレーションをしていただきました。

半田

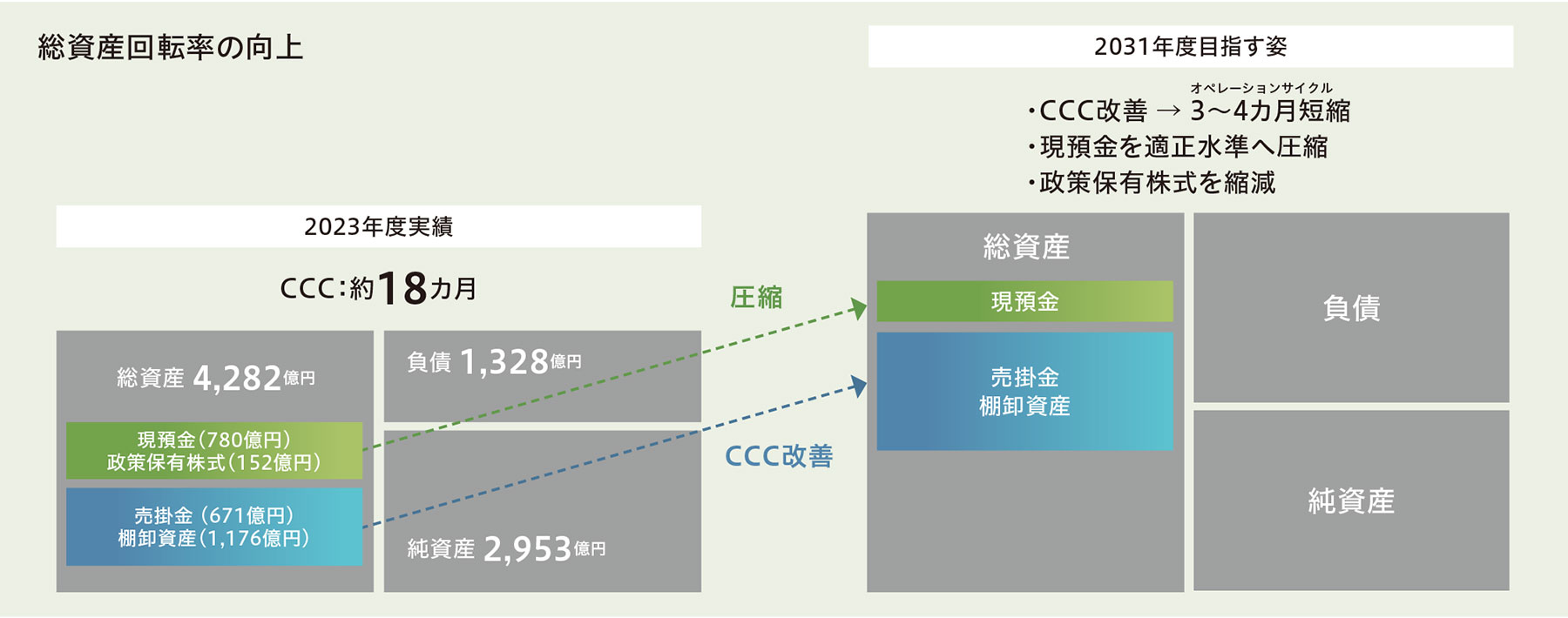

取締役会ではステークホルダー目線かつ長期視点での深い議論を経て、2031年度に目指す水準をROE10%、自己資本比率50%以上、DOE※3を5%とする財務KPIを掲げることにしました。これまでのボード間の議論は、社内ルールや施策にも落とし込んでいます。今後はCCC※4の改善や政策保有株式の縮減など、決定事項を一つひとつ実行することに集中していきます。私たちは製薬メーカーとして、品質や安定供給に対する強いこだわりがあるからこそ、執行側は費用対効果に対して議論を尽くせる組織にアップデートしていかねばならないとも考えています。

- ※1 正味現在価値。事業投資やM&Aを意思決定するために用いる評価指標の一種。投資によって得られる利益の大きさを表す

- ※2 内部収益率。投資によって得られる将来のキャッシュ・フローを現在の価値に換算した金額と、投資額の現在価値とが釣り合うような割引率を指す。「割引率」とは、将来のお金の価値を現在の価値に換算(割引)するときの利率。IRRが資本コストよりも高い場合は、投資案件を採択し、低い場合は棄却される

- ※3 株主資本配当率

- ※4 キャッシュ・コンバージョン・サイクル。仕入債務を支払ってから、売上代金が回収されるまでにかかる日数を示す指標

プレ財務資本と企業価値向上の関連性を可視化し、取り組みを改善

PBRは現時点※5で1.2倍弱になったものの、プライム市場平均の1.4倍を下回る状況です。企業価値の一層の向上を目指すにあたって、今後の展望を聞かせてください。

柳

収益力の向上や新たな資本政策が功を奏し、バリュエーションは上がってきましたが、PERが示唆する永久成長率※6はゼロか、ややマイナスに見られています。要するに、依然としてかなり多くの機関投資家から漢方薬・中薬のポテンシャル、そしてツムラの成長シナリオに対する確信が得られていない。しかし、裏を返せば潜在的な上昇余地が大きい企業といえます。実際、営業利益率は2桁あって、2024年度予想はROE10%と事業は好調です。あとは中長期の成長期待が高まれば、PBRは1.4倍を超えて2倍近くなってもおかしくない。成果を着実に積み重ねて、企業価値向上に対する機関投資家の信認を得ることが鍵になります。

半田

2023年度から、プレ財務資本を可視化するプロジェクト※7を始動させました。この背景には、プレ財務資本が将来の財務資本に変換され得ることを、私たち自身の力でしっかり説明したいという思いがあります。まずはESG活動全体を対象とし、柳モデル※8を適用した分析を試みました。

柳

柳モデルは、「PBR1倍超の部分にESGの価値が織り込まれる」という仮説に基づいたものです。私が実施した投資家サーベイでも、世界の約7割の投資家が、ESGの価値を長期的にPBRに織り込むべきだと回答しており、仮説と整合しています。企業価値が高まる確率性の度合いを示す上で、プレ財務資本の可視化、定量化とその説明はますます重要になるでしょう。

半田

当社においても、今回は組織資本・人的資本に絞って、価値関連性分析を実施しています。なるほどと納得できるものもあれば、相関性が十分に示せなかったものもあります。2022年度からは、社内管理指標の一つとしてROICを導入していますが、この改善につながるKPIを特定し、B/Sマネジメントを一連の流れとして説明できれば、仕事の意義や成果の見える化ができて、従業員にとってのやりがいにつながると考えています。今後も資源配分とルール、評価の枠組みを改善し続け、機関投資家の皆様にツムラグループの価値を正しくご判断いただけるよう努めていきます。

- ※5 2024年6月27日時点

- ※6 事業計画期後のフリーキャッシュ・フローが、一定の成長率で増加すると仮定し、継続価値を計算する方法

- ※7 詳細を、P37に掲載

- ※8 “CFOポリシー(中央経済社,2020)”にて柳良平氏が開発したモデル

柳

まず、一人ひとりの患者様・生活者に寄り添って、命と健康を守るという思いは、ツムラを含む製薬企業に共通する使命です。その思いを実現していく製品とビジネスモデルに違いがあるだけで、根本は同じだと思います。私がかつて財務担当役員を務めていた先発医薬品メーカーのP/L構造に慣れた身からすると、当社は研究開発費の比率が低く、原価率が高いというP/L構造で、かなり特徴的です。足もとでは一部生薬の値上がりや為替の円安もあり、原価率の上昇が避けられません。また、生薬の生産量は、天候などの要因に大きく左右されますから、一定の在庫を抱えざるを得ません。